(ブルームバーグ・ビジネスウィーク) -- 最新の米国銀行危機を詳しく調べてみると、その原因は、2008年の金融危機の観点から考えている人には意外なものであったかもしれない。シリコンバレーバンク(SVB)を沈めたのは、貧乏な住宅購入者へのいかがわしい融資ではなかったのだ。SVBを沈めたのは、地球上で最も安全だと思われている有価証券の隠し場所だったのである: 米国債である。

もちろん、政府への融資は、非常に重要な意味においてまったく安全なものだった。アンクルサムは現金があればいいのだ(債務上限という不測の事態はさておき、それについてはまた後日)。しかし、SVBの債券の最終返済日は、通常、数年先である。問題は、その間に価格がどうなるかである。超低金利時代に購入した長期の国債は、金利が上昇すれば、すぐに転売価値を失う可能性が常にあった。しかし、この1年で、その価値は一気に低下してしまった。

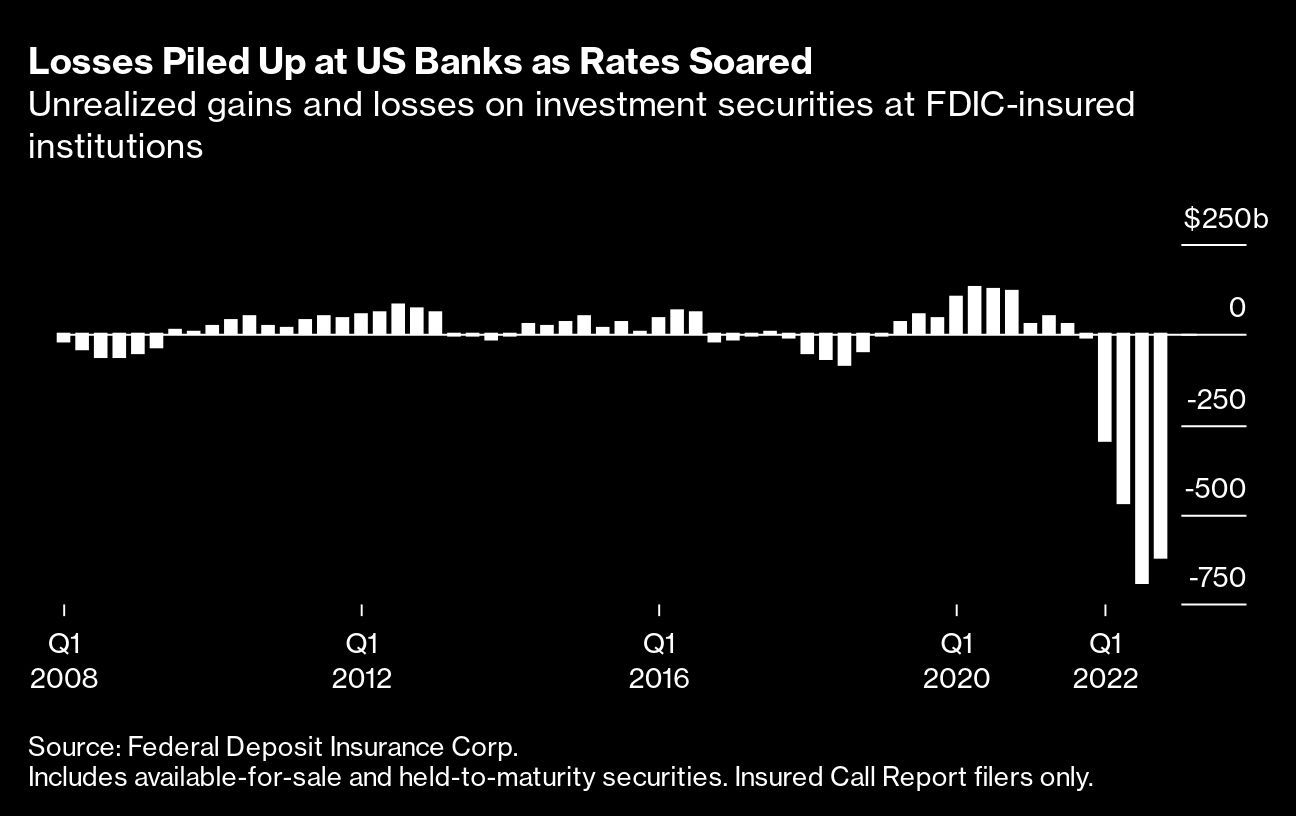

連邦準備制度理事会(FRB)はインフレ抑制のため、過去数十年で最も速いペースで金利を引き上げ、主要政策金利をゼロ付近から4.75%~5%の範囲に押し上げた。債券価格は金利と逆方向に動くため、国債価格は急落した。債券価格は金利と逆方向に動くため、国債価格は急落した。これは、満期前に債券を売却したい人にとっては、すぐに解決できる問題だ。残念ながら、SVBはその部類に入る。SVBの顧客は、連邦預金保険の上限である25万ドルをはるかに超える資金を銀行に預けていたため、不安になり、資金を引き出し始めた。SVBは、保有する国債や政府機関保証のモーゲージ債を急な損失で売るしかなかった。銀行は数日で破綻した。

パシフィック・インベストメント・マネジメントの元チーフエコノミスト、ポール・マッカリーは「我々はいつも国債を世界で最も安全な資産と呼んでいる」と言う。「それは信用の質という観点からの話であって、資産価格の安定という観点からの話ではない。大きな違いがある」。

ピッツバーグに拠点を置くBokeh Capital Partnersの最高投資責任者、キム・フォレストは、SVBの銀行員たちが、自分たちが取っていたデュレーション・リスクを見抜けなかったことに納得がいかないと語る。「頭の中が真っ白になるような話です。彼らは、金利の予測から、これらの債券に何が起こるか、そのパラメータを本当に知っていなければならない。一体何が起こったのでしょうか? シリコンバレーの聡明なはずの人たちが、それをまとめてちょっとした計算もできないなんて......」。

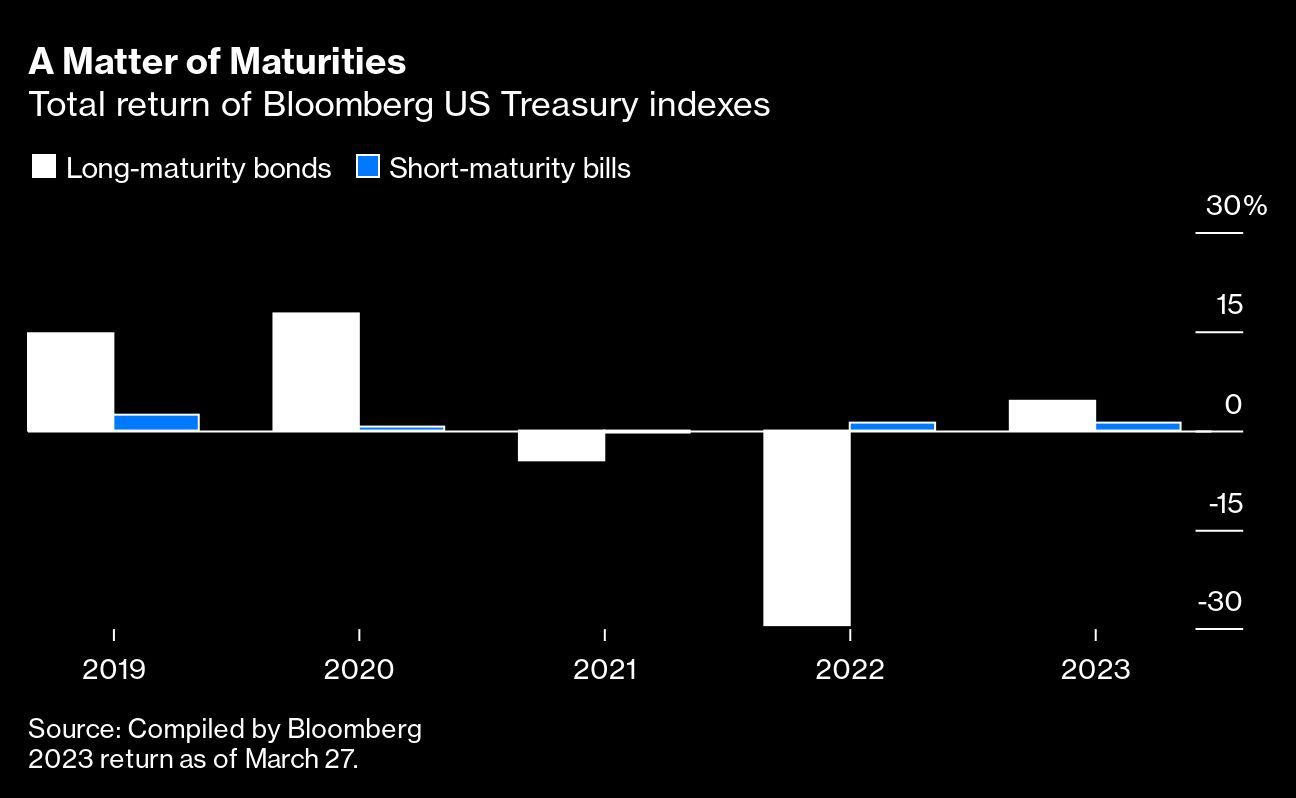

ほとんどの銀行が、SVBほどにはハイテク企業の新興企業から無保険の預金を預かっているわけではないが、米国の金融機関は4兆ドル以上の政府保証証券を保有している。国債は昨年、少なくとも1970年代初頭以来最悪の損失を記録し、最も長い期間のものは30%近くも暴落した。財務省、FRB、連邦預金保険公社が、同時期に破綻したSVBとニューヨークのシグネチャー・バンクの預金者全員を緊急保護するために急行した後でも、銀行の伝染病に対する恐怖が消えないのは、このような理由もある。政策立案者は、他の金融機関が同様の保護を受けられるかどうかについては、まだはっきりとしたことは言っていない。特に小規模な地方銀行から預金が流出し続けている。

FRBはSVBの破綻後、銀行の流動性を確保するために数十億ドルを融資し、その中には価値を失った国債やその他の債券を担保に借り入れるための寛大な条件を提供する新しい緊急プログラムも含まれていた。基本的には、パンデミックで発行された低利回りの債券をすでに数兆ドル分保有している中央銀行が、銀行システムからさらに多くの金利リスクを取り除いていたのである。

しかし、FRBは金融引き締めも進めている。3月22日にはさらに1/4ポイントの利上げを行った。債券価格が上昇したのは、パウエル議長らが方針を転換すると市場が考えているからだ。もしそうでなければ、国債の損失が拡大し、国債を保有する銀行がさらに困ることになりかねない。

24兆ドル規模の国債市場で問題となっているのは金利の上昇だけではない。もうひとつは、市場の流動性、つまり取引のしやすさに対する長年の懸念である。多くの機関や企業は、国債市場が円滑に機能することを期待している。この1ヶ月間の恐怖と不安は、過去40年間で最大の利回りの変動をもたらし、前代未聞のボラティリティとなった。JPモルガン・チェースのストラテジストは3月中旬、国債の取引が1日に1.5兆ドルを記録するほど急増したため、「流動性が著しく低下した」と顧客に告げた。

流動性の問題については、さまざまな説明がある。国債は2019年末から7兆ドル以上膨れ上がり、市場の規模が銀行のディーラーが秩序を保つ能力を上回ったという見方が広まっている。2008年の金融危機後に銀行に課された規制も、売買が滞りなく進むように十分な債券を手元に置いておくディーラーの能力を低下させたとする声が多い。FRB、財務省、その他の規制当局が何年もかけて修正案を練ってきたが、変化は遅々として進まない。

さらに、迫り来る債務上限問題、つまり、政治家たちが国が定めた借入限度額の引き上げについて妥協点に達しない可能性もある。財務省が政府支出を賄い続けるための資金を使い果たす前に、それを実現できなければ、米国債の前例のないデフォルトを引き起こし、国債に依存している世界の金融システムを混乱させる可能性がある。2011年の債務上限問題では、上限を撤廃してデフォルトを回避する合意が成立した数日後に、S&Pグローバル・レーティングスが米国債を最高格付けのAAAから引き下げるという事態に発展した。

債務上限をめぐるワシントンでの度重なる争いは、世界中の投資家が米国債に代わる安全な資産保管先として関心を高めている理由の一つかもしれない。また、ウクライナ侵攻後のロシア中央銀行資産の凍結など、アメリカの積極的な金融制裁も、国債を多く保有する国々に疑問を抱かせている。 ウクライナ侵攻後のロシア中央銀行の資産凍結など、アメリカの積極的な金融制裁は、国債を多く保有する国々に「いつか私たちもそうなるのでは?」という疑問を与えた。金、商品バスケットに基づく新しい通貨単位、中国の人民元のような他の経済大国の通貨など、グローバルな代替通貨が時々注目されるが、そのどれもが国債より優れているという説得力のある説明をするのは困難である。

無リスクの資産を求める多くの米国人投資家にとって、現金は最良の選択肢のように思われる。米連邦預金保険公社(FDIC)保険の上限が25万ドル以下であれば、銀行口座は信頼できる。しかし、個人・法人を問わず、多くの貯蓄家がここ数ヶ月、他の選択肢を求めている。これらのファンドは国債に多く投資しているが、償還期間が非常に短いため、金利リスクからほぼ守られている。金利が上昇すれば、ファンドは保有する債券をロールオーバーし、新たに上昇した金利を投資家に支払うことができる。

国債が今後どの程度変動するか、そしてその結果金融システムがどの程度ダメージを受けるかは、ほとんどFRBにかかっている。歴史によると、米国の中央銀行は、何かが爆発することなく、大きな政策転換を成し遂げるという点で、実績が乏しいとされている。SVBはすでに、このサイクルにおける証拠物件Aである。

マッカリーは、1980年代に米国の貯蓄貸付業界が大混乱に陥ったことを思い出している。FRBは、ポール・ボルカー前議長がインフレ対策を指揮していた当時から、最も速いペースで利上げを続けていると指摘する。そして、FRBへの重要な質問はこれだという。「この1年間、あなたはポール・ボルカーになりきってきた。しかし、ボルカーはいくらなんでもやりすぎでは?」

SVB’s Collapse Shows the World’s Favorite Safe Asset Isn’t Risk-Free

By Liz McCormick, Ben Holland and Edward Harrison

© 2023 Bloomberg L.P.

翻訳:吉田拓史、株式会社アクシオンテクノロジーズ

からの記事と詳細 ( SVBの破綻は世界で最も人気のある安全な資産がリスクフリーでないことを示す - Axion 経済メディア )

https://ift.tt/UHETfgJ

No comments:

Post a Comment